Bessere Entscheidungen mit Projektportfolios

Entscheidungen über Projektinvestitionen werden in der Regel von verschiedenen Faktoren beeinflusst. In vielen Fällen folgen Unternehmen allerdings keinem strukturierten Entscheidungsprozess, stattdessen fällen Lenkungsausschüsse oder Komitees die Entscheidungen über Projekte auf der Basis von Annahmen, in denen teilweise hohe Risiken für das Unternehmen schlummern. Hier gibt es sinnvolle Überlegungen und Instrumente, mit denen solche Entscheidungen sinnvoll unterstützt werden können. Einige davon möchte ich hier vorstellen.

Definition Projektportfoliomanagement

In “The Standard for Portfolio Management”, des Project Management Institute (PMI), 4. Ausgabe 2017, ist folgende Definition zu lesen: „Portfolio management is the centralized management of one or more portfolios to achieve strategic objectives.“

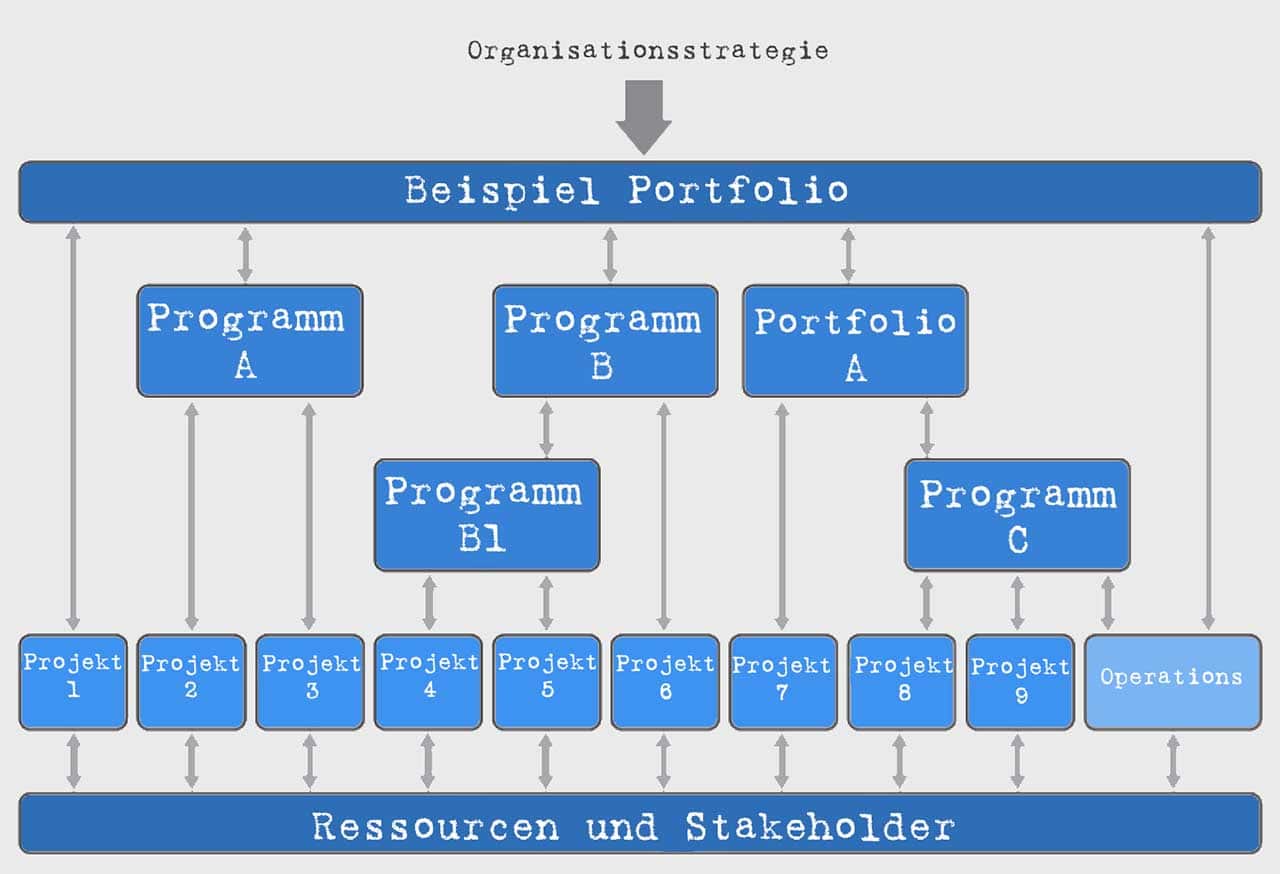

Unter Portfolio wird hier eine Sammlung von Projekten verstanden, wobei Projekte mit gleichen oder ähnlichen Zielen auch als Programme zusammengefasst werden. Ein Portfolio besteht somit meistens größtenteils aus Programmen und einigen Einzelprojekten, je nach Struktur des Unternehmens und der Kunden. Operations – also der Betrieb – ist bemerkenswerterweise auch Bestandteil des Portfolios und ermöglicht hiermit, Konflikte von Ressourcen zu erkennen, die neben der Projektarbeit auch für den Betrieb zuständig sind.

Ein Portfolio besteht im Wesentlichen aus Programmen und Einzelprojekten

Welches Projekt macht das Rennen?

Das in der Definition erwähnte „Centralized Management“ ist in einem engen Zusammenhang mit sog. PMOs, d.h. Project Management Offices zu sehen. Ein PMO ist im Unternehmen typischerweise verantwortlich für Standards, Vorlagen und Methoden des Projektmanagements, in einigen Fällen auch die „Heimat“ der Projektmanager. Das PMO verfügt in diesem Falle über ein Team vom PMs, jedem neuen Projekt wird ein PM zugewiesen. Jedoch bleibt nun die Frage offen: „Welches Projekt macht das Rennen?“.

Wie kommt ein Unternehmen zu Entscheidungen für oder gegen Projekte? In der Praxis sind werden solche Entscheidungen meist nicht vom PMO selbst getroffen, sondern einem anderen Gremium, das mit leitenden Managern und der Geschäftsführung besetzt ist. Einige typische und sinnvolle Einflussfaktoren für Portfolio-Entscheidungen sind (in alphabetischer Reihenfolge):

- Machbarkeit

- Rentabilität

- Ressourcen

- Risiken

- Strategiebeitrag

- Zeit

Auch typisch, aber nicht immer sinnvoll sind z.B. folgende Faktoren, oft nicht offensichtlich (hidden):

- Geschmack, Vorlieben

- Persönliche Vorteile

- Präferenzen für Lieferanten

- Stand der Technik

Alle Faktoren sind mit Absicht alphabetisch aufgeführt, um nicht den Anschein einer Priorität zu erwecken. Welche Faktoren werden nun für eine Entscheidung herangezogen? Diese Frage muss jedes Unternehmen selbst beantworten, es gibt keine eindeutigen Standards oder Wichtungen. Wichtig ist jedoch, dass ein Unternehmen diese Faktoren sehr bewusst und klar definiert. Wenn unausgesprochene Faktoren wie z.B. persönliche Vorlieben oder „Technikverliebtheit“ eine Rolle spielen oder Opportunismus oder Machtspiele zwischen Lagern oder Beteiligten entstehen, werden Entscheidungen verzerrt und irrational. In der Standardliteratur des Projekt- und Portfoliomanagements werden immer die Faktoren der ersten Gruppe angeführt, sie sind mit Sicherheit in den meisten Organisationen unverzichtbar.

Machbarkeit

Die Machbarkeit hat viele Aspekte. Naheliegend ist vielleicht zunächst die technische und finanzielle Machbarkeit, allerdings spielen auch die Akzeptanz bei Mitarbeitern, bei Kunden, Lieferanten und der Gesellschaft allgemein eine Rolle. Bestimmte Dinge sich nicht machbar, weil es nicht zum Wertesystem einer Gesellschaft passt oder weil es in einem Unternehmen einfach nicht akzeptiert werden würde. Bestimmte Dinge macht man nicht. Auf harte Grenzen stößt die Machbarkeit im Falle von Gesetzen, hier entstehen kaum Diskussionen oder Meinungsverschiedenheiten, denn an Gesetzte muss man sich halten. Im Bereich des Datenschutzes findet man besonders schöne Beispiele bei den nicht genau gesetzlich geregelten Situationen, hier bestehen erhebliche Unterschiede in verschiedenen Unternehmen bzw. Staaten. Die nicht enden wollende Diskussion um den Umgang mit Daten bei Facebook ist ein sehr populäres und aktuelles Beispiel.

Rentabilität

Jede Projektinvestition muss rentabel sein, full stop. Diese Aussage provoziert Widerspruch, denn jeder wird Projekte erlebt haben, die keinen Profit erzeugt haben, ja vielleicht sogar Schaden. Aber es gibt auch Ausnahmen, denn bspw. das Umsetzen von regulatorischen Anforderungen in Projekten kann notwendig sein, um präventiv Schaden vom Unternehmen abzuwenden. Folgt ein Unternehmen nicht den regulatorischen Vorgaben drohen Strafen, Auflagen und schlimmstenfalls der Entzug der Lizenz bzw. die Schließung.

Die – nennen wir sie – regulären Projekte, die mit der Intention durchgeführt werden, eine positive Rentabilität zu erreichen, sollten einen Value Proposition mit einem Business Case, d.h. ein nachvollziehbares Wertversprechen mit einer Rentabilitätsvorschau haben. Hierbei sind finanzmathematische Kennzahlen wie ROI, NPV und IRR gebräuchlich.

Return On Investment (ROI): Umsatzrendite * Kapitalumschlag = Gewinn / Nettoumsatz * Nettoumsatz / Investition, in % angegeben, Je höher je besser!

Net Present Value (NPV): Summe der Barwerte aller durch diese Investition verursachten Zahlungen (Ein- und Auszahlungen) NPV = Erlöse – Investitionen, aufsummiert für n Perioden. Je höher je besser!

Internal Rate of Return (IRR): Der interne Zinsfuß bezeichnet den Zinssatz, der beim Abzinsen der Überschüsse zu einem Kapitalwert von Null führt, in % angegeben. Je höher je besser, sollte mindestens so hoch sein wie der Rendite, die mit einer alternativen Investition erreichbar wäre. Er kann nicht analytisch berechnet, sondern nur angenähert werden, z.B. numerisch mit dem Regula Falsi Verfahren.

Grundsätzlich gilt, dass Projekte einen NPV größer Null haben sollen, sonst bedeutet das Projekt insgesamt einen Verlust. Diese Kennzahl ist in Projekten meist vorhanden und leicht zu verstehen, denn wenn die Erlöse aus einem Projekt größer als die Investitionen sind, ist das Projekt erst einmal ein guter Kandidat für die Durchführung. Die Kennzahlen IRR und ROI werden verwendet, um die Leistung (Performance) einer Investition in ein Projekt zu beschreiben, wobei IRR im Gegensatz zu ROI auch den zukünftigen Wert der Investitionen mit in Betracht zieht. IRR wird auch als interner Zinsfuß bezeichnet und liefert die vielleicht genaueste Aussage zu einem Projekt, ist aber auch schwieriger zu berechnen als die anderen Kennzahlen und deutlich weniger anschaulich. ROI, Return On Investment, ist sehr beliebt und zeigt sehr anschaulich die prozentuale Rendite eines Projektes in einer festzulegenden Zeitspanne.

Welche Kennzahlen im Unternehmen Anwendung finden ist unterschiedlich. Nicht immer sind drei Kennzahlen notwendig und pragmatisch, insbesondere nicht für kleine, kürzere Projekte und auch nicht bei besonders geringen Zinssätzen bei der Kapitalbeschaffung, wie sie in den letzten Jahren teilweise verfügbar waren. Aus meiner Projekterfahrung kann ich berichten, dass eine einfache, klare und schnell zu erfassende Rentabilitätsvorschau Entscheidungen stark beschleunigen kann. Ist der Business Case zu kompliziert oder zu vage, wird das Projekt erst einmal nicht genehmigt oder man benötigt viele Erklärungen und mehrere Anläufe bei dem Entscheidungsgremium.

Ressourcen

Mehrere Projekte in Unternehmen konkurrieren grundsätzlich, es geht um Ressourcen, um Budget und um die Zeit, die Mitarbeiter dem Projekt widmen. Mit finanziellen Ressourcen kann man personelle Ressourcen unter bestimmten Umständen kompensieren, indem man externe Mitarbeiter in die Projekte holt. Wird jedoch das Know-how oder die Vernetzung der internen Mitarbeiter für den Projekterfolg benötigt, ist ein externes Sourcing nur begrenzt sinnvoll. Im Portfoliomanagement sind somit die Faktoren Machbarkeit und Ressourcen eng miteinander verknüpft, da bestimmte Projekte nur machbar sind, wenn internes Personal genügend mitwirkt. Ggf. müssen die Faktoren auf die Unternehmenssituation angepasst und weiter zergliedert werden, um eine trennscharfe Bewertung zu ermöglichen. Weiter unten wird das im Rahmen des Ausbalancierens in der bespielhaften Bewertungsmatrix sichtbar.

Risiken

Risiken spielen im Projektportfoliomanagement eine große Rolle, denn riskante Projekte können einerseits einen großen Schaden verursachen, bieten aber andererseits auch Chancen auf große Gewinne. Im Rahmen der Bewertung von Projekten werden im üblichen Sprachgebrauch üblicherweise jedoch nur diejenigen Risiken als solche bezeichnet, die Schäden verursachen können, auch negative Risiken genannt. Die positiven Risiken, auch Chancen genannt, werden hingegen in der Rentabilitätsvorschau als potentielle Gewinne abgebildet.

Insofern gilt beim Portfoliomanagement natürlich genau wie im täglichen Leben der Grundsatz, dass man besser den Weg des geringeren Risikos einschlägt, weisen zwei Alternativen ansonsten gleiche Faktoren auf. Das Verkleinern von Risiken wirkt auf die Investitionen, denn die Verminderung der Eintrittswahrscheinlichkeit und des maximalen Schadens kosten normalerweise Ressourcen. Reduziert man in vorgeschlagenen Projekten die Risiken durch geeignete Maßnahmen auf ein vom Unternehmen akzeptiertes Maß, können diese dadurch ggf. unwirtschaftlich werden. Die große Herausforderung ist somit auch hier das Ausbalancieren der Faktoren.

Strategiebeitrag

Jedes Projekt sollte selbstverständlich zur Strategie beitragen, bei sehr kleinen Projekten kann dieser Faktor ggf. entfallen. Normale und große Projekte ohne oder mit geringem Strategiebeitrag werden nur dann durchgeführt, wenn andere triftige Gründe vorliegen. Diese Gründe können beispielsweise ein auslaufender Support einer Geschäftsapplikation sein, sodass ein Upgrade oder ein Wechsel zwangsläufig notwendig wird. Auch können potentiell besonders rentable Projekte so reizvoll sein, dass der Strategiebeitrag an Bedeutung verliert.

Zeit

Die Dauer eines Projektes bzw. die Zeit bis zum Go-To-Market spielt insbesondere bei Projekten eine Rolle, die als Ergebnisse neue Produkte auf den Markt bringen. Der Zeitpunkt eines Produktlaunches kann über Erfolg oder Misserfolg entscheiden. Oft wird der offizielle Termin der Projektendes festgelegt und alles darauf ausgerichtet; eine Verlegung des Termins wird als Misserfolg betrachtet. Dies führt nicht selten zu Kompromissen bei der Qualität des Endproduktes, und somit schnell zu einem Misserfolg des gesamten Projektes. Insofern ist der Faktor Zeit zwar wichtig und in einigen Fällen – bei neuen Produkten für den Markt – auch entscheidend, ein grundsätzliches Unterordnen aller anderen Faktoren unter die Termineinhaltung erscheint jedoch unangemessen.

Das Ausbalancieren der Faktoren – was ist wie viel wert?

Das Ausbalancieren der Faktoren ist sehr schwierig und zugleich die Kernaufgabe des Portfoliomanagements. Wie können die unterschiedlichen Faktoren in mehreren Programmen und Projekten bewertet werden, so dass das Gesamtrisiko für das Unternehmen möglichst gering, der Erlös möglichst hoch bei gleichzeitigem Beitrag zur Unternehmensstrategie? Einfacher gefragt, wie wird entschieden, in welches Projekt investiert wird?

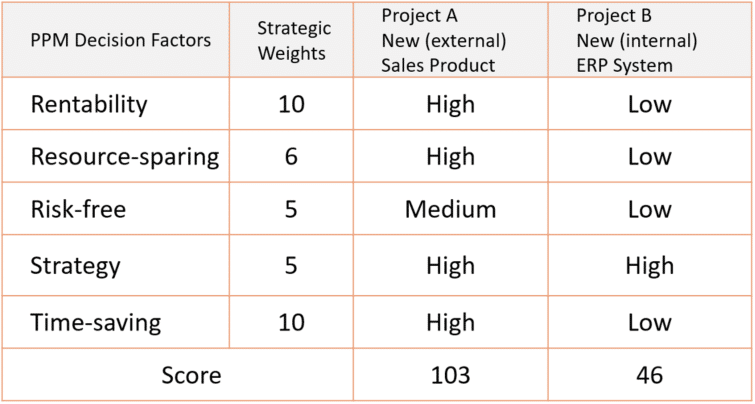

Zunächst ist es – wie gesagt – essentiell wichtig, dass ein Unternehmen die Faktoren festlegt, sie eindeutig offenlegt und beschreibt und die Prioritäten der Faktoren untereinander festlegt. Diese Maßnahme führt zu dem sehr wertvollen Nebeneffekt, dass die Strategie des Unternehmens kritisch reflektiert und ggf. genauer beschrieben, angepasst und eindeutig kommuniziert wird. Das Offenlegen der Faktoren und der Strategie führt dazu, dass im Portfoliomanagement und im Projektmanagement für alle Mitarbeiter transparente Entscheidungen gefällt werden. Das erhöht die Effektivität und die Motivation der Mannschaft. Die folgende Tabelle zeigt beispielhaft, wie ein Unternehmen die Faktoren für zwei konkurrierende Projekte in ein Verhältnis stellt. Während Profit und Zeit die größte Rolle spielen, sind Faktoren wie der Strategiebeitrag und Risiken eher untergeordnet. Konflikte, die nun bei der Entscheidung für das eine oder andere Projekt entstehen, können mit Hilfe der Liste der zergliederten Faktoren besser gelöst werden. Versteckte Faktoren, „hidden agendas“, verlieren an Einfluss, da sie im Bewertungssystem nicht auftauchen.

Simplifizierte Entscheidungsmatrix für zwei konkurrierende Projekte

Entscheidungen formalisieren durch Prozesse und Regeln

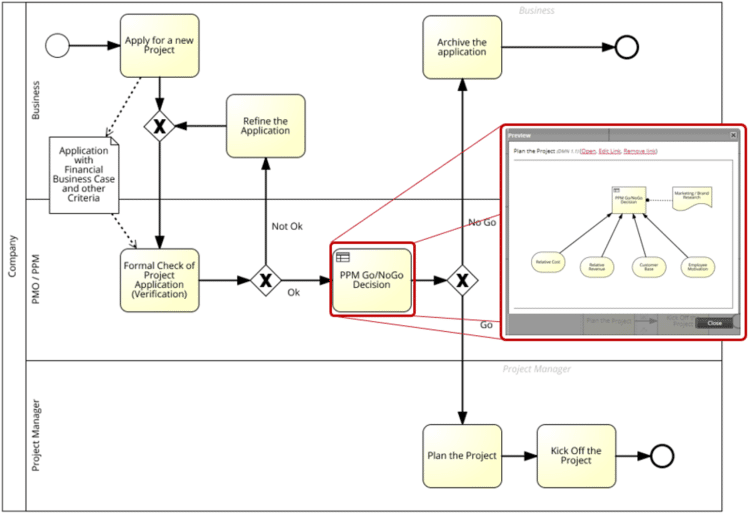

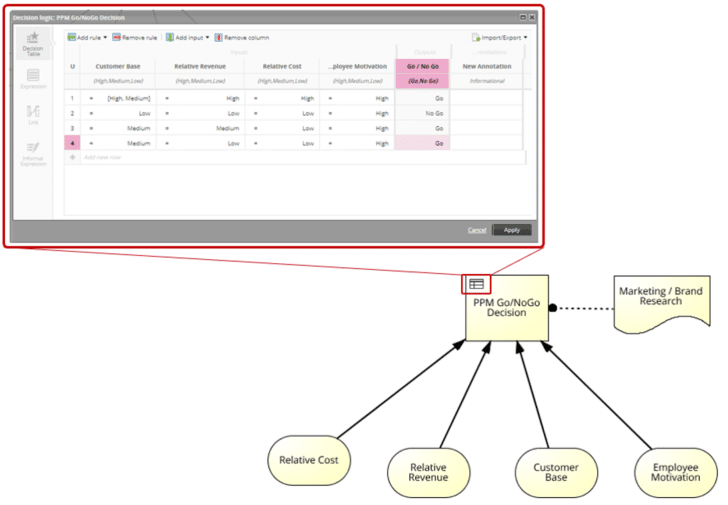

Erreicht ein Unternehmen eine Einigkeit bzgl. der Faktoren und ihren Prioritäten, empfiehlt sich die Installationen eines Geschäftsprozesses für Portfolioentscheidungen. Um den Geschäftsprozess für alle Mitarbeiter einfach nachvollziehbar zu machen, ist ein möglichst einfaches, visuelles BPMN-Modell ratsam (Business Process Modelling and Notation). Die Regeln für eine Bewertung und eine Empfehlung für eine Entscheidung gestalten sich jedoch schnell kompliziert, ein BPMN-Modell der oben aufgeführten Entscheidungsmatrix wäre den Beteiligten kaum noch vermittelbar und damit sinnlos. Abhilfe schafft hier eine weitere Modellierungssprache speziell für Entscheidungen: Decision Modelling Notation (DMN). DMN erlaubt das strukturierte Beschreiben von Entscheidungsfaktoren und reduziert die Komplexität in einem BPMN Modell erheblich. So aufgebaute Modelle sind einfach zu verstehen und bieten damit allen Beteiligten Orientierung und eine Nachvollziehbarkeit von Entscheidungen.

BPMN-Geschäftsprozess im Portfoliomanagement mit eingebettetem DMN-Modell

DMN-Modell mit Entscheidungsfaktoren bzw. Geschäftsregeln

Programme und Projekte ausbalancieren ist die Kernaufgabe des Projektportfoliomanagements. Hierzu müssen wichtige und weitreichende Entscheidungen getroffen werden. Diese Entscheidungen sollen auf rationalen, klar nachvollziehbaren Faktoren basieren und von allen Beteiligten nachvollziehbar sein. Dies kann durch eine kompromisslose Transparenz erreicht werden, der Geschäftsprozess und die Entscheidungsfaktoren im Portfoliomanagement müssen dazu verständlich und für alle Beteiligten dokumentiert und erreichbar sein. Dann gewinnen die rationalen Faktoren und führen zu vernünftigen Entscheidungen, die nicht sinnvollen Einflussfaktoren verlieren mehr und mehr an Bedeutung. Voraussetzung ist natürlich, dass jeder im Unternehmen die Prozesse und Regeln akzeptiert, einschließlich der Geschäftsführung.

Hinweise:

Interessieren Sie sich für weitere Tipps aus der Praxis? Testen Sie unseren wöchentlichen Newsletter mit interessanten Beiträgen, Downloads, Empfehlungen und aktuellem Wissen.

Unter der Leitung von Herrn Wendt veranstaltet die masVenta Business GmbH eine jährliche Konferenz für Business Analysis und Requirements Engineering in Frankfurt, den European Business Analysis Day, kurz (BA-Day). Im Unterschied zu anderen Konferenzformaten in diesen Bereichen ist diese Veranstaltung konsequent international ausgelegt und bietet neben Vorträgen von exzellenten Speakern aus ganz Europa, Amerika und Kanada, viele Möglichkeiten zum Networking mit der internationalen BA und RE Community.

Rainer Wendt hat im t2informatik Blog zwei weitere Beiträge veröffentlicht:

Wie gut ist Ihre Lösung?

Simplified Requirements Management

Rainer Wendt

Rainer Wendt, CBAP, PMP, PMI-PBA, PMI-ACP, bekannter Trainer und Experte für Business Analyse, Projektmanagement und agile Vorgehensweisen, ist immer fokussiert auf den nachhaltigen Nutzen und die Wirtschaftlichkeit von Projekten. Dafür sind seiner Überzeugung nach der Business Analyst und der Projektmanager gemeinsam verantwortlich. Als Geschäftsführer und selbst aktiver Berater der masVenta Business GmbH (www.masventa.de) hat er viele Projekte in verschiedenen Branchen begleitet. Zusätzlich ist Rainer Wendt amtierender Präsident des deutschen Chapters des International Institute for Business Analysis (IIBA).

Im t2informatik Blog veröffentlichen wir Beträge für Menschen in Organisationen. Für diese Menschen entwickeln und modernisieren wir Software. Pragmatisch. ✔️ Persönlich. ✔️ Professionell. ✔️ Ein Klick hier und Sie erfahren mehr.